“HUR PÅVERKAR FINANSIERINGEN?”

Lånetaket – Finansinspektionen

När ett företag lämnar kredit mot säkerhet i form av pant i bostad bör det begränsa krediten, så att belåningsgraden för bostaden inte överstiger 85 procent av bostadens marknadsvärde vid tidpunkten då krediten lämnas.

De flesta banker lämnar idag lån upp till 350 000 kr utan säkerhet, så kallad blancokredit, baserat på sökandens finansiella situation. Finns det billån eller andra konsumtionslån minskar möjligheten att låna ytterligare utan säkerhet.

Ovanstående diagram visar skillnaden mellan låneerbjudande med och utan ett blancolån hämtat från respektive kreditgivares lånekalkylatorer i februari 2019 på www.seb.se respektive www.sbab.se. Dessa låneerbjudande är naturligtvis inte detsamma som det lån en kund i slutändan erbjuds men kan duga som en illustration av vilken ”turboeffekt” blancolån ger om de räknas in som kontantinsats i förhållande till bostadslånet.

SEB räknar inte med något blancolån varför maxlånet blir på 2 miljoner kronor baserat på en kontantinsats om 300 000. SBAB erbjuder däremot ett ”privatlån” = blancolån på upp till 350 000 kronor i tillägg till kontantinsatsen om 300 000 kronor vilket ökar maxlånet i vårt exempel till strax över 4 miljoner kronor, det vill säga en fördubbling.

I diagrammet ovan kan vi se sambandet mellan storleken på kontantinsats med eller utan tillägg av olika stora privatlån. Det svarta strecket motsvarar en spärr i SBAB:s modell som kraftigt reducerar blancolånets storlek om inte kontantinsatsen uppgår till 5 % av köpeskillingen. Effekten av denna spärr upphör vid en kontantinsats om c:a 200 000 kr. Om vi antar att de flesta kreditinstituten har liknade praxis verkar det krävas en kontantinsats över 200 000 kr för att kunna utnyttja effekten av blancolånet fullt ut. Man skulle också kunna säga att SBAB på detta sätt själva satt ett lånetak om 95 % vid denna nivå på kontantinsatsen. Eftersom blancolån inte får vara större än 350 000 kr sker en parallellförskjutning av lånetaket, se diagrammets röda linje.

Byggföretaget Veidekke har i sin rapport ”Så löser vi bostadskrisen” föreslagit att staten erbjuder topplån om 25 % av marknadsvärdet under förutsättning att låntagaren tillför 5 % kontant och med en övre gräns för topplånet på 300 000 kr. Topplånet ger samma effekt som ett blancolån på motsvarande belopp men med skillnaden att kreditgivaren som ger bottenlånet inte tar större risk än 70 % av pantvärdet – risken däröver tas av staten.

Av förslaget framgår inte om blancolån skall vara förbjudet i samband med topplånet. Om så inte är fallet kommer effekten av topplånet, allt annat lika, bli att 5 % kontantinsats kan växlas upp med 300 000 kr i topplån och ytterligare 350 000 kr i blancolån vilket knappast kan vara avsikten. Om ett förbud mot topplån och blancolån i kombination införs så kommer topplånet främst att gynna låntagare med låga inkomster.

Förslaget är intressant eftersom kontantinsatsen är den helt avgörande faktorn när det gäller möjligheten att finansiera ett bostadsköp.

Kvar Att Leva PÅ (KALP) mm - Bankens praxis vid prövning

Banker är enligt lag förbjudna att låna ut pengar om de inte bedömer att kunden förmår betala tillbaks. Därför görs en kreditprövning som huvudsakligen är upp till banken att utforma. Dock har en praxis utvecklats där huvudverktyget är en ”kvar att leva på kalkyl” som bygger på att hushållets nettoinkomst minskas med hushållets kostnader enligt någon schablon – ofta med utgångspunkt från Konsumentverkets riktvärden med ett visst påslag för att skapa en buffert.

Sedan prövas en önskad kredit genom att hushållet också belastas med amorteringar, räntor och månadskostnader för den aktuella bostaden. För att skapa en säkerhetsmarginal använder man en ”stressränta” som är högre än aktuella boräntor – idag ofta mellan 7-8%.

I diskussionen framhålls ofta att bankernas ”stressränta” är för hög i förhållande till dagens låga räntenivå. Vart räntorna tar vägen och när är det ingen som kan säga men ovanstående diagram är ett försök att beskriva vad riksbankens agerande bygger på. I klassisk teori är riskfri ränta den ersättning man kan få utan att ta någon som helst risk, ofta definierat som utlåning till en ekonomiskt stark stat. Enligt teorin är den lägsta räntan en investerare kan tänka sig den som motsvarar inflationen (dvs en realsäkring av kapitalet) med tillägg av den genomsnittliga ekonomiska tillväxten (dvs BNP-tillväxten). Till detta kommer för bostadslån ersättning för den högre risken som är förknippad med bostadsmarknaden.

I historiken ovan kan vi se att räntan på SSV 3 månader (statsskuldsräntan) över några konjunkturcykler stämmer väl med snittet för KPI och BNP. Beroende på hur man bryter tidsserien blir naturligtvis överensstämmelsen lite olika men är över tid god.

Om vi utgår från denna teoretiska modell och att Riksbanken strävar efter en inflation om 2 % så ser vi att bostadsräntan i snitt hamnar runt 6 % över en konjunkturcykel. Med ett pålägg för att räntan kan hamna högre i syfte att dämpa konjunkturen (eller av andra marknadsskäl) kan bankernas ”stressräntenivåer” förstås. Men som sagt ingen vet vad som är rätt.

Oavsett vad som är rätt nivå på ”stressräntan” kan vi försöka reda ut ”stressräntans” betydelse vid kreditbedömningen. Vi har byggt en KALP-simuleringsmodell som stämts av mot SBAB:s ”vad får jag låna” på www.sbab.se. Hur mycket en kund i verkligheten får låna kan naturligtvis av olika orsaker avvika från det resultat som SBAB redovisar på hemsidan. För ett resonemang om vilken betydelse olika komponenter har vid kreditgivningen spelar detta dock mindre roll.

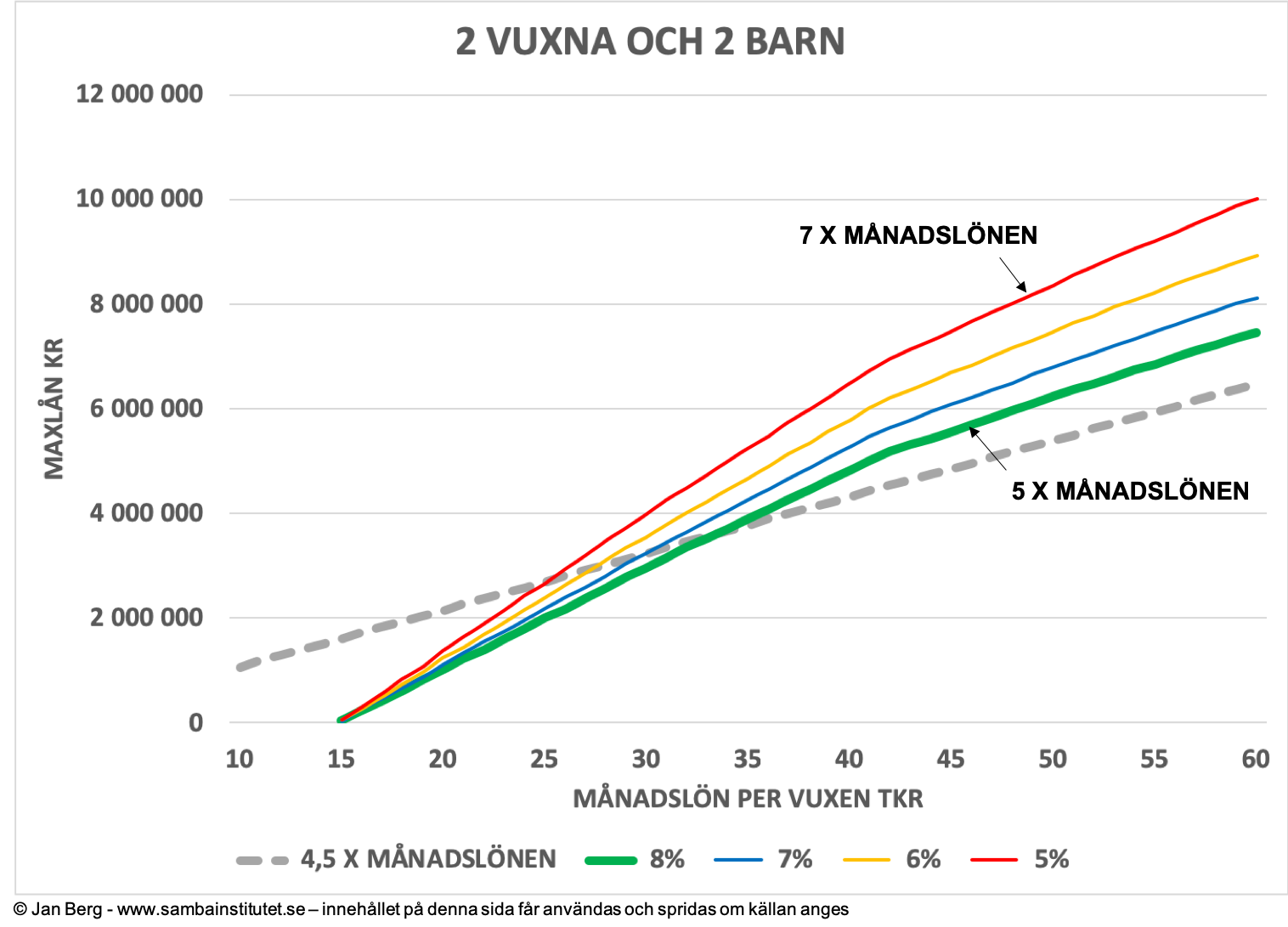

Kostnaderna i analysmodellen för en familj med två vuxna och två barn utgår från konsumentverkets schabloner med ett tillägg om 3 900 kr per månad för annat än rena levnadskostnader. Utöver de vuxnas löner ingår barnbidrag på inkomstsidan.

Bostadslånet amorteras med 2 % och blancolånet med 10 %. Föreningsavgiften har satts till 3 500 kr per månad vilket motsvarar mindre lägenheter i det gamla beståndet. En ny stor lägenhet med hög avgift minskar därför låneutrymmet väsentligt jämfört med vad som framgår i diagrammet nedan.

Den gröna linjen i diagrammet motsvarar en ”stressränta” på 8 % för såväl bostadslån som blancolån och stämmer väl överens med resultatet av SBAB:s kalkylmodell. Av diagrammet framgår också vad en sänkning av ”stressräntan” till 7,6 eller 5 % gör för lånets storlek förutsatt att KALP-kalkylen skall landa på ±0.

Modellen ger enligt SBAB inte utrymme till lån som medför en skuldkvot större än 5 (skuldkvot = skulden / bruttoårslönerna). Denna typa av begränsning används i någon form av de flesta kreditinstituten.

För ensamhushåll med eller utan barn ger modellen ungefär halva låneutrymmet vid motsvarande månadslön.

Av diagrammet framgår att:

En sänkning av ”stressräntan med 1 % ger ganska små förändringar, speciellt i lägre lönelägen:

- Erforderlig månadslön per vuxen för att få låna 2 mkr sjunker från 25 000 till 24 000.

- Med månadslöner på 2 x 35 000 kan paret låna 4,2 mkr istället för 3,9 mkr.

- För varje ytterligare sänkning av ”stressräntan” ökar maxlånet vid en viss månadslön med ungefär 10 % oavsett lönenivå.

En familj med inkomsten 2 x 26 000 per månad skulle kunna låna 3 mkr vid en skuldkvot om 5 men klarar med denna lånenivå inte en ”stressränt” högre än 5 %. I dagsläget går det att säkra en bostadslåneränta i 10 år väl under denna nivå. Eftersom kreditgivarna själva svarar för sina KALP-modeller är det upp till dessa om detta är en framkomlig väg för att underlätta kreditgivningen.

För inkomster över 2 x 30 000 ökar skuldkvoten relativt snabbt varför detta kriterium skulle ta över som begränsning vid kreditgivningen även om ”stressräntan” sänktes. Återigen är det upp till kreditgivarna att bestämma (och försvara) om de skall ha en skuldkvotsbegränsning och på vilken nivå denna skall ligga.

Inverkan av amorteringskraven kan lite förenklat utläsas som motsvarande sänkning av ”stressräntan”, dvs 1 % lägre amortering motsvarar ungefär 1 % lägre ”stressränta”. För lönenivåer under 2 x 30 000 kr per månad är det inte stor risk att man drabbas av den högsta amorteringen om 3 %.

Kreditinstituten har utöver ovanstående även andra villkor i sin kreditgivning, t.ex. att låntagaren skall vara fast anställd. Även här handlar det om en praxis som utvecklats och skall en förändring ske måste bankerna driva denna fråga likväl som övriga frågor vad gäller bedömningen av låntagarnas återbetalningsförmåga.

Ränteavdraget

Ränteavdraget motsvarar vid en räntenivå på 2 % en kostnadsminskning med -06 % men får en större vikt i KALP-kalkylen eftersom räntenivån där är högre. Vid 8 % ”stressränta” motsvarar räntebidraget -2,4 % lägre kostnad för de första 1,25 mkr i lån och -1,8 % däröver. En stor minskning av möjligheten att göra ränteavdrag skulle därför få en kraftigt kreditåtstramande effekt.

Amortering - Finansinspektionen

Föreskrifterna anger att nya bolån ska amorteras om belåningsgraden överstiger 50 procent.

Om belåningsgraden överstiger 50 men inte 70 procent, ska den totala nyutlåningen årligen amorteras med ett belopp som minst motsvarar en procent av det högsta kreditbeloppet.

Om belåningsgraden överstiger 70 procent, ska den totala nyutlåningen årligen amorteras med ett belopp som minst motsvarar två procent av det högsta kreditbeloppet.

Nya låntagare med bolåneskulder som överstiger 4,5 gånger bruttoinkomsten ska amortera minst 1 procent av skulderna utöver det gällande amorteringskravet.

Vid nyutlåning som lämnas mot säkerhet i en bostad som är nyproducerad, får ett företag under högst fem år från det att bostaden tillträddes medge att nyutlåningen inte amorteras enligt dessa föreskrifter om kredittagaren är den som först förvärvat den nyproducerade bostaden.

Vi har i vår analysmodell utgått från 2 % amortering på bostadslånet eftersom maxlånet ligger på 85 % belåningsgrad

Enligt KALP-modellen (se ovan) ger 1 % sänkt ”stressränta” (motsvarande 1 % sämkt amorteringskrav) cirka 10 % högre maxlån. Effekten är således relativt liten när det gäller svaga löntagares möjlighet att förvärva på orter med stark efterfrågan och höga priser.

Sammanfattning

Av analysen framgår att kontantinsatsen och möjligheten att förstärka ”kontantinsatsen” med en blancokredit är det som ger störst ökning av det maximala bostadslånet. För de som idag inte klarar kreditprövningen för bostadslån är inte räntenivån det avgörande - det är att överhuvudtaget få ett lån. I tabellen ovan kan vi också konstatera att det är KALP-kalkylen som är styrande vid lägre inkomstnivåer medan skuldkvoten blir viktigare ju mer man tjänar och ju lägre ”stressränta” som används.

Jan Berg

Institutet för Samhällsbyggnad i Balans

Insikt driver förändring

© Jan Berg - www.sambainstitutet.se – innehållet på denna sida får användas och spridas om källan anges